Un guide urssaf 2025 pour le CSE

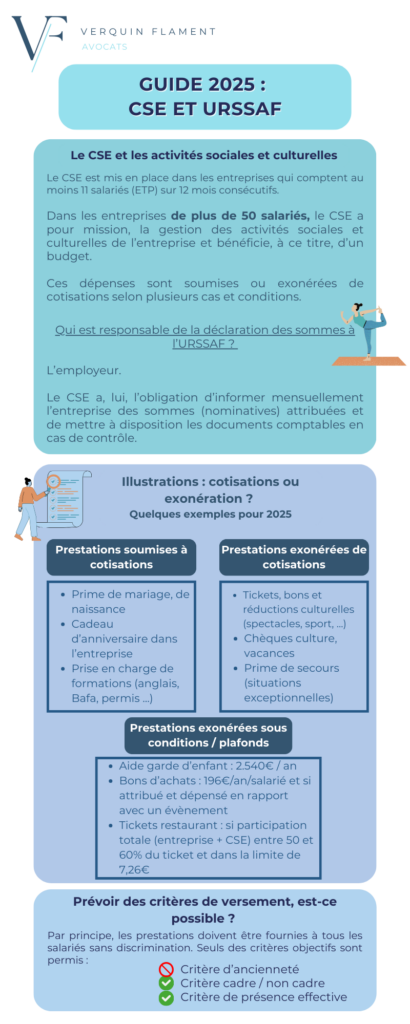

Dans les entreprises de plus de 50 salariés, le CSE a pour rôle de gérer les activités sociales et culturelles de l’entreprise. A ce titre, il est récurrent pour le CSE de proposer aux salariés à un certain nombre de prestations :

- Cadeaux de Noël

- Bons d’achats et réductions (places de cinéma, séjours, …)

- Participation aux titres restaurant

- …

Ces prestations et cadeaux obéissent à des principes décrits par l’URSSAF.

Qui est responsable de la déclaration des sommes à l’URSSAF ? L’employeur.

Le CSE a, lui, l’obligation d’informer mensuellement l’entreprise des sommes (nominatives) attribuées et de mettre à disposition les documents comptables en cas de contrôle.

Pour plus de lisibilité, l’URSSAF a publié son guide 2025 décrivant les principes applicables à ces prestations du CSE.

Le cabinet vous propose d’être accompagné par un avocat en URSSAF à Lille pour sécuriser vos pratiques où faire face à un contentieux avec l’URSSAF.

Ce qu'il faut retenir :

Selon la nature où le montant des prestations, les règles de cotisations ou d’exonérations seront différentes :

Prestations soumises à cotisations :

- Prime de mariage, de naissance

- Cadeau d’anniversaire dans l’entreprise

- Prise en charge de formations (anglais, Bafa, permis, …)

- Tickets, bons et réductions culturelles (spectacles, sport, …)

- Chèques culture, vacances

- Prime de secours (situations exceptionnelles)

Prestations exonérées sous conditions : plafonds :

- Aide garde d’enfants : 2.540€ / an

- Bons d’achats : 196€ / an / salarié ET si le bon est attribué et dépensé en rapport avec un évènement spécifique (mariage, décès, rentrée scolaire, …)

- Tickets restaurant : si participation totale (entreprise + CSE) entre 50 et 60% du ticket et dans la limite de 7,26€.

Prévoir des critères de versement, est-ce possible ?

Par principe, les prestations doivent être fournies à tous les salariés sans discrimination. Seuls des critères objectifs sont permis :

❌ Critère d’ancienneté : non, l’ancienneté ne peut pas être un critère de versement ou de modulation des prestations.

✅ Critère cadre / non cadre

✅ Critère de présence effective

Il est ainsi possible, par exemple, de versement une prime de 20€ pour les non-cadres et 40€ pour les cadres ou encore de moduler le montant en fonction des absences.